Una vez que el empleado cuenta con Crédito INFONAVIT , con cada pago de nómina se le descontará de su salario una cantidad para que pague al INFONAVIT el crédito otorgado, según el tipo de descuento que le haya otorgado el INFONAVIT, pudiendo ser cuota fija, veces el salario mínimo y porcentaje.

Cuando el INFONAVIT otorga el crédito al empleado le proporciona un número el cual es el número de crédito y la fecha de inicio del mismo.

Tipos de amortización bimestral:

SDI x días cotizados x porcentaje.

El tope de este tipo de descuento es 25 salarios mínimos.

Descuentos en Cuota fija o en Porcentaje del

salario base de cotización:

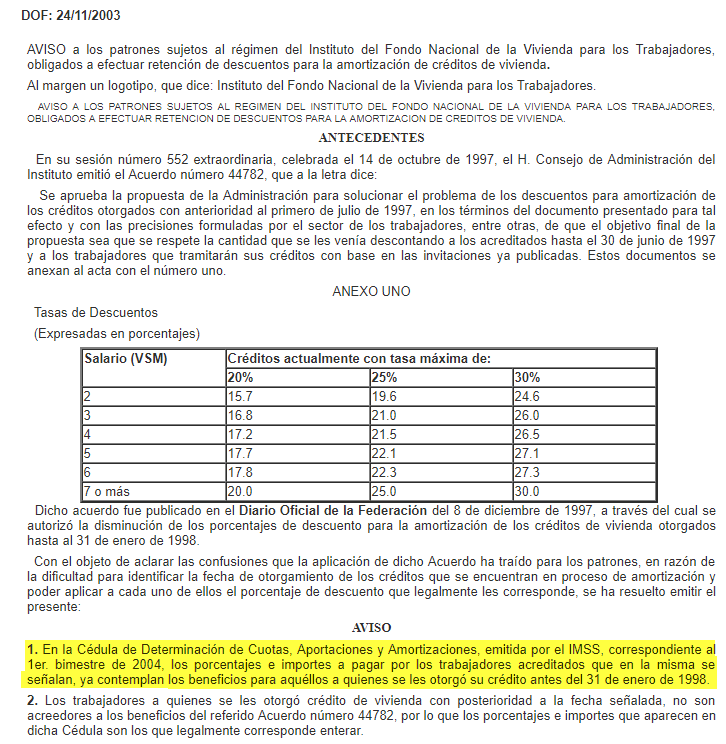

Los trabajadores que ejercieron su crédito antes del año 2002 tuvieron descuentos en porcentaje que iba del 20 al 30 por ciento; a los créditos ejercidos a partir de enero de 2003 se les determinó el descuento en cuota fija de acuerdo al salario del trabajador.

En la Cédula de Determinación de Cuotas, Aportaciones y Amortizaciones, emitida por el IMSS, correspondiente al 1er. bimestre de 2004, los porcentajes e importes a pagar por los trabajadores acreditados que en la misma se señalan, ya contemplan los beneficios para aquéllos a quienes se les otorgó su crédito antes del 31 de enero de 1998